वर्ल्डलिंक कर छुट प्रकरण : मुद्दा नचलाउने महान्यायाधिवक्ताको निर्णयमा के छ ?

जस नेपाल

९ चैत २०८२

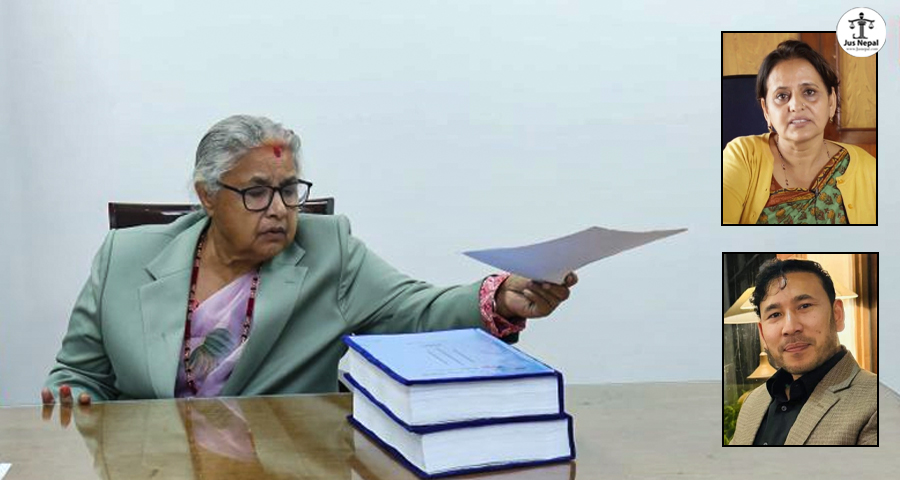

काठमाडौँ । सात अर्ब रुपैयाँभन्दा बढी कर छलीको आरोपमा मुछिएको वर्ल्डलिंक कम्युनिकेसन लिमिटेडविरुद्ध मुद्दा नचलाउने महान्याधिवक्ता सविता भण्डारीको निर्णयको कपी जस नेपालले फेला पारेको छ ।

फिक्स्ड ब्रोडब्यान्ड सेवामा लाग्ने दूरसञ्चार सेवा दस्तुर (TSC) तिर्नबाट वर्ल्डलिंक कम्युनिकेसनलाई महान्यायाधिवक्ताले जोगाएको आरोप लागेको छ । आर्थिक ऐन २०८१ अनुसार यस्तो छुट अधिकतम ५० सम्ममात्र सीमित गरिएकोमा सम्पूर्ण रकममा छुट प्रदान गरिएको भन्दै महान्यायाधिवक्ताको चैत ८ गतेको निर्णय विवादमा तानिएको हो ।

राजस्व अनुसन्धान विभागले गरेको अनुसन्धानमा करिब २ अर्ब ९४ करोड रुपैयाँ राजस्व चुहावट भएको निष्कर्ष निकाल्दै जरिवानासहित ७ अर्ब ३६ करोड रुपैयाँ वर्ल्डलिंक कम्युनिकेसनसँग दाबी गरिएको थियो। तर, मुद्दा अघि बढाउने विभागको सिफारिस हुँदाहुँदै पनि जिल्ला सरकारी वकील कार्यालय ललितपुर, उच्च सरकारी वकिल कार्यालय पाटन र अन्ततः महान्यायाधिवक्ता कार्यालयबाट मुद्दा नचलाउने निर्णय गरिएको जनाइएको छ ।

महान्यायाधिवक्ता कार्यालयको निर्णयमा आयकर ऐन, २०५८ का प्रावधानहरूलाई आधार बनाइएको छ। ऐनको दफा ९९ ले करदातालाई स्वयंकर प्रणाली (Self- Assessment System )अन्तर्गत आफैं कर घोषणा गर्ने अधिकार दिन्छ भने दफा १०० ले कर कार्यालयलाई कर निर्धारण गर्ने अधिकार प्रदान गर्छ। अझ महत्वपूर्ण रूपमा दफा १०१ ले ४ वर्षभित्र गलत कर निर्धारण भएमा पुनः संशोधन (Reassessment) गर्न सकिने व्यवस्था गरेको छ। यही प्रावधानलाई टेकेर महान्यायाधिवक्ता कार्यालयले यो विषयलाई फौजदारी अपराध नभई प्रशासनिक कर मिलाउने विषय भएको दाबी गरेको देखिन्छ।

तर, आर्थिक ऐन २०८१ ले स्पष्ट रूपमा फिक्स्ड ब्रोडब्यान्ड सेवामा लाग्ने TSC को सीमा तोकेको छ। यस अनुसार ग्राहकबाट उठाइने महसुलमा १३ प्रतिशत TSC लाग्नेछ । दफा १५(२) अनुसार मर्मत-सम्भार शुल्कमा अधिकतम ५० प्रतिशतसम्म मात्र छुट प्रदान गरिएकोमा १०० प्रतिशत रकमलाई नै मर्मत शुल्क देखाएर कर छुट लिन पाइँदैन भन्ने विभागको तर्क छ ।

एकातिर राजस्व अनुसन्धान विभाग ले १०० प्रतिशत रकमलाई मर्मत शुल्क देखाउनु जानाजानी कर छल्ने प्रयास (tax evasion) भएको दाबी गरेको छ। अर्कोतर्फ महान्यायाधिवक्ता कार्यालयले यसलाई कानुनको व्याख्यामा आएको विवाद मानेर प्रशासनिक समाधान पर्याप्त हुने ठहर गरेको छ।

यस निर्णयले समानता र कर न्यायको प्रश्न पनि उठाएको छ। उदाहरणका लागि, नेपाल टेलिकम जस्ता सेवा प्रदायकहरूले कानुनअनुसार कर तिर्दै आएको अवस्थामा एउटै क्षेत्रमा फरक व्यवहार हुनु कानुनी समानताको सिद्धान्तसँग मेल खान्छ कि खाँदैन भन्ने प्रश्न पनि उठेको छ। साथै, यदि यस्तो निर्णयलाई नजिरको रूपमा लिइयो भने अन्य इन्टरनेट सेवा प्रदायकहरूले पनि कर छल्ने जोखिम बढ्न सक्ने चिन्ता व्यक्त गरिएको छ।

समग्रमा हेर्दा, यो प्रकरण केवल एउटा कम्पनी वा एउटा निर्णयको विवाद मात्र होइन; यसले नेपालको कर प्रणालीभित्रको कानुनी अस्पष्टता र कार्यान्वयनको कमजोरी दुवैलाई उजागर गरेको छ। आर्थिक ऐनले स्पष्ट सीमा तोकेको भए पनि आयकर ऐनले दिएको पुनःनिर्धारणको व्यवस्था बीचको अन्तर अहिले बहसको मुख्य केन्द्र बनेको छ।

आखिर महान्यायाधिवक्ता कार्यालयले के आधारमा वर्ल्डलिंक कम्युनिकेसन लिमिटेडविरुद्ध मुद्दा नचलाउने निर्णय गर्यो ?

हेर्नुहोस् महान्यायाधिवक्ता सविता भण्डारीद्वारा हस्ताक्षरित निर्णयको व्यहोरा-

महान्यायाधिवक्ताको निर्णय व्यहोरा

राजश्व अनुसन्धान विभागको निर्देशक सन्तोषकुमार न्यौपानेको जाहेरीले बादी नेपाल सरकार शंकितहरु वल्र्ड लिंक कम्युनिकेशन लिमिटेडसमेत रहेको राजश्व चुहावट मुद्दामा जिल्ला सरकारी वकील कार्यालय, ललितपुरका जिल्ला न्यायाधिवक्ता श्री जनक प्रसाद घिमिरेले शंकितहरू उपर मुद्दा नचलाउने गरी गरेको निर्णयलाई उच्च सरकारी वकील कार्यालय, पाटनका सहन्यायाधिवक्ता श्री ईश्वरी प्रसाद ढकालले सदर गरी निकासार्थ मिसिल यस कार्यालयमा पेश भएको देखिन्छ ।

यसमा शंकित वल्र्ड लिंक कम्युनिकेशन लिमिटेडले दूरसंचार सेवा दस्तुरतर्फ आ.व ०७७/०७८ देखि ०८१/०८२ सम्म ाष्हभम द्यचयबम द्यबलम को १०० प्रतिशत नै मर्मत सम्भार शुल्क देखाई बढी असुल गरेको रकममा उठाएको दूरसंचार सेवा दस्तुर नेपाल सरकारको ट्रेजरीमा दाखिल नगरी दूरसंचार सेवा दस्तुर (क्ष्क्ऋ) तर्फ दुई अर्ब चौरानब्बे करोड सैतीस लाख सतचालीस हजार आठसय रुपैयाँ बिगो राजश्व चुहावट गरेको भन्ने उल्लेख रहेको देखिन्छ । आर्थिक ऐनले दूरसंचार सेवा दस्तुर लाग्ने व्यवस्था अन्तर्गत दूरसंचार सेवा उपलब्ध गराउने निकायले ग्राहकबाट लिने महशुलको १० प्रतिशत रकम दूरसंचार सेवा दस्तुर असुल उपर गर्नुपर्ने र यस्ता सेवा दिने अनुमति प्राप्त निकाय बीच ाष्हभम द्यचयबम दबलम शुल्कको ५० प्रतिशतसम्मको मर्मत सम्भार शुल्क लगाउन सक्ने र मर्मत सम्भार शुल्कमा दूरसंचार सेवा शुल्क नलाग्ने कानूनी व्यवस्था रहेको देखियो ।

दूरसंचार ऐन, २०५३ को दफा ४२ (१) (क) अनुसार दूरसंचार सेवा बापतको शुल्कको दर नेपाल दूरसंचार प्राधिकरणले स्वीकृत गरेको हुनुपर्ने व्यवस्था रहे अनुसार प्राधिकरणले दूरसंचार सेवा प्रदायक निकायलाई दूरसंचार सेवा शुल्कको दर तोकेको पाइन्छ । सो प्राधिकरणको मिति २०८२/०९/११ को राजश्व अनुसन्धान विभागलाई लेखेको पचमा वल्र्ड लिंक कम्युनिकेशन लिमिटेडलाई आ.व. ०७७/७८ देखि ०८१/८२ सम्मका लागि मासिक ५० Mbps का लागि मासिक रु ९५०/–, ७५ Mbps सम्म मासिक रु १०५०\-, १०० Mbps सम्मका लागि ११५०/– र १५० Mbps सम्म रु १२००/–तोकेको र नेपाल टेलिकमका लागि फरक दर तोकेको देखिन्छ ।

दूरसंचार नियमावली, २०५४ को नियम १५(१) (ज) मा ाfixed broad band शुल्कको ५० प्रतिशतसम्म मर्मत सम्भार शूल्क लगाउन सकिने व्यवस्था रहेको छ । सोअनुसार वल्र्ड लिंक कम्युनिकेशन लिमिटेडले दूरसंचार प्राधिकरणले स्वीकृत गरेको दूरसंचार सेवा शुल्क भन्दा बढी रकम ग्राहकबाट लिई राजश्व चुहावट गरेको भन्ने अनुसन्धानको विषय रहेको देखिँदैन । वल्र्ड लिंक कम्युनिकेशन लिमिटेडले मासिक कूल दस्तुर रु ९५०/– रहेकोमा रु ४५०/– ईन्टरनेट दस्तुर र रु ४५०/– मर्मत सम्भार शुल्क ग्राहकसँग लिई ईन्टरनेट शूल्क रु ४५०/– मा दूरसंचार सेवा दस्तुर असूल गरी राजछ बापत तिरेको अवस्था मिसिलबाट देखिन्छ ।

सो विषयमा नियमनकारी र सुपरीवेक्षण गर्ने नेपाल दूरसंचार प्राधिकरणले अन्यया भनेको अवस्था देखिँदैन। दूरसंचार सेवा प्रदायक अन्य निकाय वा संस्थाचाट पनि सोही अनुसार विलिङ हुने गरेको अवस्था छ । नेपाल टेलिकमसँग तुलना गरी फरक देखिएको आधार आफैँमा विचारणीय रहेको छ ।

नेपाल टेलिकमको शुल्क दर नेपाल दूरसंचार प्राधिकरणबाट फरक स्वीकृत भएको र सो शुल्कको सीमाभित्र रही नेपाल टेलिकमबाट विलिङ भएको अवस्था मिसिल संलग्न बिल बिजकको कपीबाट देखिएको छ। तसर्थ दुरसंचार सेवा अन्तर्गत सम्भार तथा मर्मत बापत र ईन्टरनेट सेवा बापत लिएको कुल रकम नेपाल दूरसंचार प्राधिकरणबाट तोकिएको कूल शुल्कभित्रै रहेको र समग्रमा कूल रकमको ५० प्रतिशत मर्मत सम्भार र ५० प्रतिशत इन्टरनेट सेवा बापतको शुल्क रहेको अवस्था देखिन आयो ।

मर्मत सम्भार शुल्कमा दूरसंचार सेवा दस्तुर (TSC) नलाग्ने नै कानूनी व्यवस्था रहेबाट राजश्व चुहावट गरेको भन्ने ठोस अवस्था र आधार नदेखिएकोले जिल्ला सरकारी वकील कार्यालय, सत्तितपूरबाट मुद्दा नचलाउने गरी भएको निर्णय समर्थन गरेको उच्च सरकारी वकील कार्यालय, पाटनको निर्णय समेत समर्थन गरी अन्तिम निकासा हुन नायब महान्यायाधिवक्ताले पेश गर्नु भएको राय मनासिव देखिँदा शंकितहरू बल्र्ड लिंक कम्युनिकेशन लिमिटेड, वल्र्ड लिंक कम्युनिकेशन लिमिटेडका कार्यकारी अधिकृत केशव नेपाल, वल्र्ड लिंक कम्युनिकेशन लिमिटेड नेपालका आधिकारिक प्रतिनिधि सुनिल यादव, वल्र्ड लिंक कम्युनिकेशन लिमिटेडका संचात्तकहरु दिलिप अग्रवाल, मनोज कुमार अग्रवाल, सक्ष्मण कुमार यादव, वैष्णवी नारायनन (भारतीय नागरिक) र भोल्कर क्लेन (पोलिस नागरिक) समेत उपर राजश्व चुहावटसम्बन्धी कसूरमा मुद्दा नचलाउने गरी निर्णय गरिदिएको छु ।

प्रस्तुत निर्णयको जानकारी र सहल मिसिल जिल्ला सरकारी वकील कार्यालय, ललितपुरमा फिर्ता पठाइदिनू।

साथै आ.व. २०८०/८१को आय विवरणमा नपाउने खर्च कट्टी गरी लिएकाले रकम रु. ७३,०८,०४,८३०/३६ (अक्षरेपीः त्रिहत्तर करोड आठ लाख चार हजार आठ सय तीस रूपैयाँ र पैसा छत्तीस मात्र) आयतर्फ चुहावट भएको भनी अनुसन्धान भएको देखिन्छ । नेपालको कर प्रणाली स्वयंकर प्रणालीमा आधारित रहेको र आयकर ऐन, २०५८ को दफा ९९ र दफा १०० वमोजिम कर निर्धारण भएमा दफा १०१ बमोजिम आन्तरिक राजश्व विभाग तथा मातहत कार्यालयहरुवाट आय विवरण पेश भएको मितिले ४ वर्षभित्रमा संशोधित कर निर्धारण गर्न सकिने व्यवस्था रहेको देखिन्छ । यसरी संशोधित कर निर्धारण हुँदा आय वर्षमा भएका सम्पूर्ण खर्च तथा आम्दानीहरुको विवरण सबै हेरी संशोधित कर निर्धारण गरिने हुँदा कुनै एउटा विषयमा मात्र खर्च कट्टी लिन नमिल्ने भई राजख चुहावट गरेको भनि अभियोजन गर्दा न्यायोचित हुने देखिँदैन ।

अनुसन्धानको क्रममा राजश्व अनुसन्धान विभाग, हरिहरभवन, ललितपुरको च.नं १४५, मितिः २०८२/११/२५ को पत्रबाट आ.व २०८०/८१ को कर निर्धारण सम्बन्धमा सोधनी हुँदा ठूला करदाता कार्यालयको च.नं १६५, मितिः २०८२/११/२५ गतेको पत्रबाट वल्र्ड लिंक कम्युनिकेशन लिमिटेडको पूर्ण कर परीक्षण भै नसकेको भनी जवाफ प्राप्त भएको देखिएकाले सो आ.व.का सम्बन्धमा ठूला करदाता कार्यालयबाट पूर्ण कर परीक्षण गरी संशोधित कर निर्धारण गरी सबै विषयमा एकैपटक निरुपण हुने हुँदा सोही बमोजिम निर्णय गर्दा उपयुक्त हुने देखिएकाले खर्च कट्टी गर्न पाउने हो होइन, राजश्व चुहावट गरेको हो होइन ? सो सम्बन्धमा ठूला करदाता कार्यालयबाट भएको निर्णय बमोजिम हुने नै हुँदा राजश्व चुहावट भएको देखिएमा सोही बखत प्रचलित कानूनबमोजिम गर्न सकिने नै हुँदा हाललाई सो विषयका सम्बन्धमा ठूला करदाता कार्यालयमा लेखी पठाउनू भनी जिल्ला सरकारी वकिल कार्यालय, ललितपुरलाई लेखी पठाउनू ।

ताजा अपडेट

सम्बन्धित खवर

सर्वोच्च अदालतलाई ‘कामचलाऊ’ बनाउने प्रयास

काठमाडौँ । प्रधानन्यायाधीश प्रकाशमानसिंह राउत यही चैत १७ गते ६५ वर्ष पुग्दैछन् । राउतले...