डोल्मा कर छुट प्रकरण : एनसेलको नजिर, दोहोरो कर उन्मुक्ति सम्झौता र घरेलु कानूनबीच द्वन्द्व

७ मंसिर २०८२

काठमाडौं । नेपालमा हालै उत्पन्न डोल्मा इम्प्याक्ट फण्डसम्बन्धी कर छुट विवादले विदेशी लगानीको करसम्बन्धी अधिकार, दोहोरो कर उन्मुक्ति सम्झौताको व्याख्या, शेल कम्पनीमार्फत गरिएको लगानीको वैधता तथा अन्तरिम सरकारको निर्णय क्षमता र संवैधानिक सीमासम्मका जटिल कानुनी प्रश्नहरूलाई एकैसाथ बहसको केन्द्रमा ल्याएको छ । (हेर्नुहोस् कान्तिपुरको रिपोर्ट)

विशेषतः सरकारकै निर्णयले खारेज भइसकेको मौरिसससँगको दोहोरो कर उन्मुक्ति सम्झौता (DTAA) लाई पुनः सक्रिय आधार मानेर डोल्मालाई पुँजीगत लाभकरबाट छुट दिएर गरिएको निर्णयले प्रशासनिक प्रक्रियाको संगति मात्र होइन, आयकर ऐन २०५८ ले प्रदान गरेको स्रोत, कराधिकार, सर्वोच्च अदालतको एनसेल प्रकरणमा स्थापित पूर्वनजीर, तथा कर प्रशासनका तर्फबाट पटक-पटक व्यक्त गरिएका आन्तरिक चेतावनीहरूप्रति पनि गम्भीर चुनौती उत्पन्न गरेको छ।

कात्तिक १२ को मन्त्रिपरिषद् बैठकले उक्त सम्झौता खारेज गरिसकिएको अवस्थामा त्यही सम्झौताको सहारामा कर छुट दिइनुले, र सोही प्रक्रिया प्रधानमन्त्रीद्वारा सबिस्तार जानकारी मागिनुले, यस विषयलाई झनै संवेदनशील बनाएको छ।

यी सबै तथ्यले उठाउने कानुनी अस्पष्टता, प्रक्रियागत असंगति तथा सम्झौता-दायित्व र घरेलु कानूनबीचको वरीयता द्वन्द्वलाई यस लेखले विश्लेषणात्मक रूपमा परीक्षण गर्नेछ।

पहिले जानौं डोल्मा इम्प्याक्ट फण्ड कस्तो कम्पनी हो ?

डोल्मा इम्प्याक्ट फन्ड नेपालमा काम गर्ने पहिलो वैदेशिक निजी-इक्विटी (Equity)तथा इम्प्याक्ट-इन्भेष्टमेन्ट फन्ड हो, जसले रोजगारी, ऊर्जा, स्वास्थ्य र प्रविधि क्षेत्रका कम्पनीहरूमा दीर्घकालीन लगानी गर्छ। फन्ड मोरिससमा मात्रै दर्ता गरिएको “खोल कम्पनी” नभई अन्तर्राष्ट्रिय मापदण्डअनुसार नियमन हुने, पारदर्शितापूर्ण रूपमा संचालन गर्नुपर्ने संरचना भित्र राखिएको छ।

यसका प्रमुख लगानीकर्ता विकास वित्तीय संस्था (DFIs) हरू जस्तै :बेलायतको BII, अमेरिकाको DFC, जापानको JICA, नेदरल्याण्ड्सको FMO, विश्व बैंक समूहको IFC आदि हुने भएकाले फन्डको स्रोत पारदर्शी र विकास मुखी मानिन्छ। डोल्मा आफैंले मोरिससलाई कर-तटस्थता, सन्धी-सुरक्षा (DTAA) र प्रशासनिक स्थिरताका कारण फन्ड संरचना गर्न उपयुक्त स्थान भएको बताउँछ।

कर, पारदर्शिता र नियमनका दृष्टिले पनि डोल्माले आफूले अन्तर्राष्ट्रिय मापदण्डअनुसार KYC, AML तथा अन्य गभर्नेन्स प्रक्रिया पूरा गरेको र फन्ड ब्रिटेनको FCA समेतले नियमन गर्ने श्रेणीमा पर्ने दाबी गरेको छ। नेपाल-मौरिसस डिटिएए (DTAA) का प्रावधानअनुसार पूँजीगत लाभ कर मौरिससमा मात्र लाग्ने स्पष्ट व्यवस्था भएकाले आफ्नो संरचना कानुनी रूपमै वैध रहेको फन्डले उल्लेख गर्दछ।

यस्तो संरचना, उद्देश्य र नियमनयुक्त ढाँचाका आधारमा डोल्मा इम्प्याक्ट फन्डलाई नेपालमा दीर्घकालीन लगानी भित्र्याउने, रोजगारी सिर्जना गर्ने र अन्तर्राष्ट्रिय लगानीकर्ताको भरोसा बनाउने लक्ष्यसहित सञ्चालनमा आएको विकास उन्मुख वैदेशिक निजी-इक्विटी फन्डका रूपमा बुझ्न सकिन्छ।

दोहोरो कर उन्मुक्ति सम्झौता (DTAA) बारे बुझौं

Double Taxation Avoidance Agreement (DTAA)भन्नाले दुई देशबीच हुने कर सम्बन्धी सम्झौता हो, जसको उद्देश्य एउटै आयमा दुई देशबाट दोहोरो कर लाग्न नदिनु हो। अन्तर्राष्ट्रिय व्यापार, वैदेशिक रोजगारी, र विदेशी लगानीका कारण करदाताले विभिन्न देशबाट आय आर्जन गर्ने भएकाले, त्यस्ता आयमा कर दायित्व दोहोरिन नदिन DTAA एक कानुनी संरचना बनेको हो। यसले कुन देशमा कुन प्रकारको आय करयोग्य हुन्छ भन्ने स्पष्ट नियम तय गर्छ।

दोहोरो कर उन्मुक्ति मुख्यत दुई प्रकारले देखापर्छ : आर्थिक र विधिक (economic and juridical)।

आर्थिक दोहोरो कर उन्मुक्तिमा एउटै आयमा दुई फरक करदाताले कर तिर्नुपर्छ, जस्तै कम्पनीले नाफामा कर तिर्दा कर्मचारीले त्यसै नाफाबाट पाएको तलबमा फेरि कर तिर्नुपर्छ भने विधिक दोहोरो कर उन्मुक्ति भने एउटै करदाताले एउटै आयमा दुई फरक देशमा कर तिर्नुपर्ने अवस्था हो, विशेषगरी जब आय एक देशमा उत्पन्न हुन्छ तर करदाता अर्को देशको कर-निवासी हुन्छ।

अन्तर्राष्ट्रिय कर प्रणालीमा करको दायित्व निर्धारण गर्न दुई आधार मानिन्छ : स्रोत र निवास । स्रोत आधारित प्रणालीले आय जहाँ उत्पन्न हुन्छ त्यही देशलाई कर अधिकार दिन्छ भने निवास आधारित प्रणालीले आय अन्यत्र कमाईने भए तापनि व्यक्तिको वा कम्पनीको कर निवास भएका देशलाई कर लिने अधिकार दिन्छ।

मुख्य रुपमा दोहोरो कर हटाउन DTAA ले तीन विधि अपनाउँछ :

Exemption Method : आय एक देशमा मात्र करयोग्य हुन्छ, अर्को देशले कर लगाउँदैन।

Credit Method : करदाताले एक देशमा तिरेको करलाई अर्को देशले कर-क्रेडिटका रूपमा मान्यता दिन्छ।

Reduction Method : स्रोत देशले निर्धारित कर दर घटाएर मात्र withholding tax लगाउँछ।

नेपालले पहिलो DTAA भारतसँग १९८७ मा गरेपछि क्रमिक रूपमा अन्य देशहरूसँग पनि सम्झौता विस्तार गरेको छ। अहिले नेपालले भारत, नर्वे, थाइल्यान्ड, श्रीलंका, मोरिसस, अष्ट्रिया, चीन, कतार, बंगलादेश, कोरिया पाकिस्तान लगायत करिब एक दर्जन देशसँग DTAA गरेको छ। DTAA को विस्तारले नेपालमा FDI प्रवाह बढाउने अपेक्षा राखिन्छ।

DTAA को सुविधा स्वचालित हुँदैन ; करदाताले आफ्नै योग्यता प्रमाणित गर्न आवश्यक कागजात पेश गर्नुपर्छ। यसमा कर-निवासीको प्रमाण, आयको प्रकृति, र सम्झौतामा उल्लेखित शर्त पूरा भएको देखाउनुपर्छ। सामान्यतया कर-छुट, कम कर दर, वा foreign tax credit जस्ता सुविधा यसले प्रदान गर्छ। कुन सुविधा लागू हुन्छ भन्ने कुरा सम्झौताको प्रावधान र आयको प्रकारमा निर्भर हुन्छ।

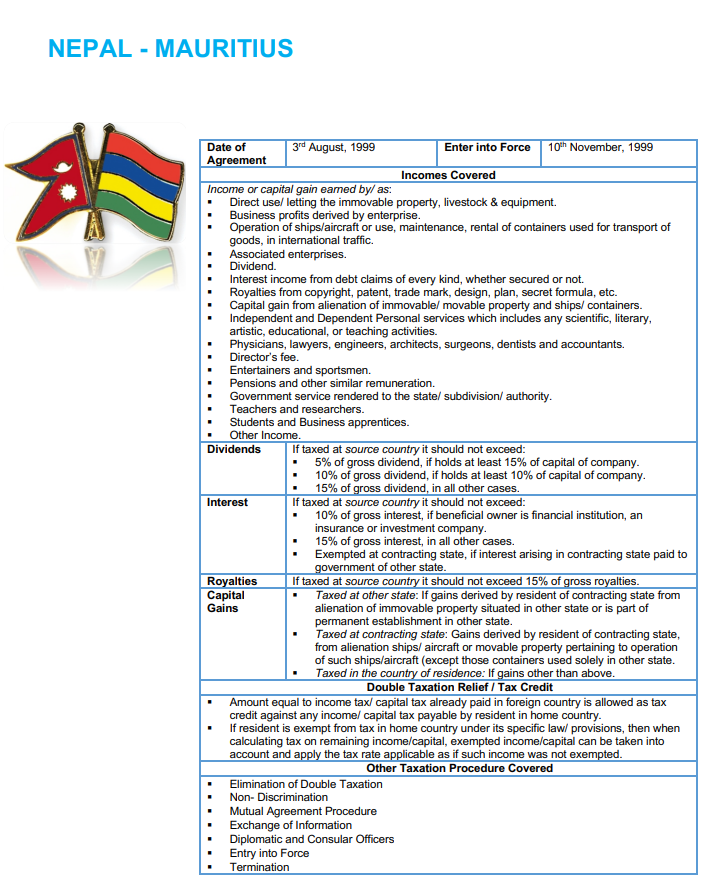

नेपाल मौरिससको सम्झौता मा के छ ?

नेपाल र मोरिससबीचको दोहोरो कराधन टार्ने सम्झौता (DTAA) सन् १९९९ अगष्ट ३ मा हस्ताक्षर गरी नोभेम्बर १० मा लागू भएको हो । यस सम्झौताले विभिन्न प्रकारका आम्दानी र पूँजीगत लाभलाई समेट्छ, जस्तै- अचल सम्पत्ति, कृषिजन्य उपकरण तथा पशुपन्छीको प्रयोग वा भाडा, व्यवसायिक नाफा, जहाज विमान सञ्चालन, सम्बन्धित कम्पनीहरूको लाभांश, ब्याज, रोयल्टी, पेशागत सेवा शुल्क, निर्देशकको पारिश्रमिक, मनोरञ्जनकर्मी तथा खेलाडीको आय, पेन्सन र अन्य आम्दानी ।

लाभांशमा स्रोत देशमा अधिकतम करदर ५ देखि१५ प्रतिशत र ब्याजमा १०देखि १५ प्रतिशतसम्म सीमित गरिएको छ र रोयल्टीमा १५ प्रतिशतसम्म कर लाग्ने व्यवस्था छ। पूँजीगत लाभका लागि, अचल सम्पत्तिबाट प्राप्त नाफा स्रोत देशमा, जहाज विमान तथा सम्बन्धित चल सम्पत्तिबाट प्राप्त लाभ सम्झौतामा उल्लेखित देशमा, र अन्य लाभ आवासीय देशमा करयोग्य मानिन्छ।

दोहोरो कराधनबाट राहतका लागि विदेशमा तिरेको करलाई गृहदेशमा कर क्रेडिटका रूपमा लिन सकिन्छ। साथै, सम्झौतामा दोहोरो कर नलाग्ने व्यवस्था, गैरभेदभाव, आपसी समझदारी प्रक्रिया (MAP), सूचना आदान प्रदान, कूटनीतिक र कन्सुलर अधिकारीहरूको कर व्यवस्था, र सम्झौताको कार्यान्वयन तथा समाप्तिका नियमहरू उल्लेख छन्। यस सम्झौताले नेपाल र मोरिससबीच स्पष्ट कराधिकार निर्धारण गर्दै, विदेशी लगानीलाई प्रोत्साहन दिन महत्वपूर्ण भूमिका खेल्दछ।

नेपालमा DTAA सम्बन्धी कानुन

नेपालमा Double Taxation Avoidance Agreement (DTAA) लागू गर्ने कानुनी आधार आयकर ऐन, २०५८ अन्तर्गतको धारा ७३ हो । यस धाराले अन्तर्राष्ट्रिय सम्झौताहरूको मान्यता र कार्यान्वयनको स्पष्ट अधिकार प्रदान गर्छ। यससँगै, आयकर नियमावली, २०५९ ले DTAA को कार्यान्वयनका विस्तृत प्रक्रिया निर्धारण गर्दछ ।

त्यस्तै संविधानको धारा २७९ ले अन्तर्राष्ट्रिय सम्झौताहरूको स्वीकृति र पारितिका लागि प्रावधान गर्छ।

साथै, नेपाल भियना कन्भेन्सन (Vienna Convention) १९६९को पक्षमा रहेको छ, जसले अन्तर्राष्ट्रिय सम्झौताहरूको व्याख्या र अनुपालन नियमन गर्छ ।

यसका अतिरिक्त, प्रत्येक DTAA हस्ताक्षर भएपछि पारित भएको अवस्थामा कानूनी बल पाउँछ र आन्तरिक राजस्व विभाग (IRD) का परिपत्र तथा निर्देशनहरूले यसको व्याख्या र कार्यान्वयनमा मार्गदर्शन प्रदान गर्छन्। नेपालमा DTAA सम्बन्धी कार्यहरूको जिम्मेवारी मुख्यतः तीन निकायमा विभाजित छ।

– आन्तरिक राजस्व विभाग (IRD): DTAA लाभ दाबी प्रक्रिया, कर-निवासी प्रमाणपत्र जारी गर्नु , DTAA सम्बन्धी कर अडिट र व्याख्यामा मार्गदर्शन दिनु ।

-अर्थ मन्त्रालय : नयाँ DTAA वार्ता गर्नु, हालका सम्झौताहरू समीक्षा र अद्यावधिक गर्नु।

-परराष्ट्र मन्त्रालय : DTAA वार्तामा कूटनीतिक पक्ष र सम्झौता पारितिका प्रक्रियामा सहभागिता।

साथै, संसदले DTAA पारित गर्ने र अन्तर्राष्ट्रिय करसम्बन्धी कानून निर्माण गर्ने अधिकार राख्छ, र राजस्व अधिकरणले DTAA सम्बन्धी विवादमा अपिल हेर्दछ |

त्यस्तै DTAAअन्तर्गत विवाद उत्पन्न भएमा विभिन्न प्रक्रिया उपलब्ध छन्।

-Mutual Agreement Procedure (MAP) : दुवै देशका सक्षम अधिकारीहरूलाई विवाद समाधान गर्ने व्यवस्था।

– आन्तरिक अपील प्रक्रिया : राजस्व अधिकरण वा सर्वोच्च अदालतमा डेटा प्रावधान अनुसार अपील।

-सम्झौता अनुसार मध्यस्थता : MAPअसफल भएमा बाध्यकारी समाधान।

-कूटनीतिक माध्यम: अत्यन्त दुर्लभ अवस्थामा दुवै देशबीच कूटनीतिक वार्ता।

-Advance Rulings : DTAA प्रावधानको पूर्व-स्पष्टता पाउन IRD मार्फत अनुरोध गर्न सकिन्छ।

कानुनी सिद्धान्त र न्यायिक दृष्टान्त : विश्लेषणात्मक दृष्टिकोण

डोल्मा प्रकरणले सरकारी निर्णयमा नीति र कानुनी सुसंगतता बीचको तनाव उजागर गरेको छ। सरकारले विदेशी लगानी आकर्षित गर्ने उद्देश्यले कर छुट निर्णय गरेको भए पनि, कानुनी विशेषज्ञहरूले यसलाई reciprocity, anti-treaty shopping,र स्वामित्व स्पष्टताको दृष्टिले विवादास्पद ठहर गरेका छन्। विशेषगरी, न्यूनतम ५० प्रतिशत स्वामित्व मोरिससमा नभएको तथ्यले पनि DTAA लाभको योग्यता प्रश्नवाचक बनाएको छ।

यस प्रकरणको अर्को महत्वपूर्ण पक्ष भनेको राजनीतिक दबाब र कानुनी सुसंगतता हो। सरकारको अर्थ नीतिले लगानी आकर्षणलाई प्राथमिकता दिएको भए पनि, आन्तरिक कानुन अनुसार निर्णय नगरेको खण्डमा राष्ट्रिय हितमा असर पर्ने सम्भावना छ। सर्वोच्चका पूर्वनजिरहरूले स्पष्ट पारेका छन् कि अन्तराष्ट्रिय सम्झौता मात्र नीति दावीको आधार हुन सक्दैनन्; कानुनको स्पष्टता र पारदर्शिता सर्वोच्च प्राथमिकता पाउँछ।

नेपालको सम्झौता ऐन २०४७ र आयकर ऐन २०५८ अनुसार, यदि द्विपक्षीय सम्झौता र घरेलु कानूनबीच भिन्नता देखा पर्छ भने घरेलु कानुनले प्राथमिकता पाउँछ । अन्तराष्ट्रिय सम्झौता लागु गर्दा Dualism(द्वैतवाद) बारे स्पष्ट हुनुपर्छ । अर्थात, कानुनी सिद्धान्तअनुसार अन्तर्राष्ट्रिय दायित्व र आन्तरिक कानूनलाई अलग प्रणालीका रूपमा हेरिनुपर्छ र यसमा घरेलु कानून नै सर्वोच्च मानिन्छ।

यस सन्दर्भमा, एनसेलको Capital Gain Tax को मुद्दा महत्वपूर्ण उदाहरण हो, जसमा सर्वोच्च अदालतले DTAA को दावीलाई आन्तरिक कानुन अनुसार सीमित गरेको थियो। डोल्मा फन्डको प्रकरणमा पनि यही नजिर लागू हुन्छ । DTAA ले कर छुट दाबी गर्न सक्छ तर आन्तरिक कानुनअनुसार स्वामित्व र स्रोत स्पष्ट नभए यो विवादास्पद रहन्छ|

सर्वोच्च अदालतले १४ माघ २०८० मा दिएको फैसलाले अन्तर्राष्ट्रिय मानवीय तथा मानवअधिकारसम्बन्धी बहुपक्षीय सम्झौताहरूलाई उच्च हैसियत भए पनि लगानी प्रवर्द्धन वा दोहोरो कर सम्झौता (DTAA) जस्ता द्विपक्षीय सम्झौताहरूले प्रचलित नेपाली कानुनभन्दा माथिल्लो स्थान नपाउने स्पष्ट गरिसकेको छ। Tata Projects Ltd. र MCA Nepal प्रकरणमा पनि अदालतले द्विपक्षीय सम्झौताभन्दा आन्तरिक कानूनलाई प्राथमिकता दिँदै MCA ले आफ्ना निर्देशिकाअनुसार बोलपत्र रद्द गर्न पाउने निष्कर्ष निकालेको थियो। यही नजिरले देखाउँछ कि डोल्मा फन्डको कर छुट विवादमा DTAA को दाबी मात्र पर्याप्त आधार बन्न सक्दैन । यसले नेपालमा कर सम्झौताको उपयोग, आन्तरिक कानूनको पालना र विदेशी लगानी संरचनाबारे अझ स्पष्ट कानुनी सन्तुलन आवश्यक रहेको तथ्य पुनः पुष्टि गर्दछ।

डोल्मा इम्प्याक्ट फन्ड प्रकरणले नेपालमा अन्तर्राष्ट्रिय कर सम्झौता र घरेलु कर कानूनबीचको सन्तुलनको आवश्यकता स्पष्ट पारेको छ। केवल DTAA को दाबीमा भर पर्नु पर्याप्त नभई नेपालमा लागू प्रचलित कानून, सर्वोच्च अदालतका पूर्वनजिर, र कर प्रशासनका दिशानिर्देश लाई प्राथमिकता दिनु नेपालका लागि उचित रहन्छ| यसले कानुनी अस्पष्टता घटाउने मात्र होइन, भविष्यमा हुने विवाद र अन्तर्राष्ट्रिय लगानीसँग सम्बन्धित अस्वस्थ परिस्थिति कम गर्न पनि सहयोग गर्दछ |

यस प्रकरणले देखाएको अर्को महत्वपूर्ण पक्ष भनेको लगानीको वास्तविक स्रोत र स्वामित्वको स्पष्टता हो। मोरिसस मार्फत आएको लगानीमा केवल ०.७५ प्रतिशत वास्तविक स्वामित्व रहेर ९९.२५ प्रतिशत अन्य स्रोतबाट आएको तथ्यले Anti-Treaty Shopping को सम्भावना उजागर गरेको छ। भविष्यमा DTAA लाभको दाबी गर्दा लगानीको स्रोत, स्वामित्व संरचना, र वास्तविक आर्थिक गतिविधि प्रमाणित हुनु अपरिहार्य हुन्छ। यसले केवल कर छुटको योग्यता सुनिश्चित गर्ने मात्र होइन, पारदर्शिता र लगानीकर्ताको विश्वास पनि बलियो बनाउँछ।

सरकारी निर्णयमा राजनीतिक दबाब र विदेशी विकास वित्तीय संस्थाहरूको आग्रहले कानुनी सुसंगतता र राष्ट्रिय हितबीचको तनावलाई स्पस्ट परेको छ । विदेशी लगानी आकर्षित गर्ने नीति आवश्यक भए पनि, यसले आन्तरिक कानुन उल्लङ्घन गर्ने खण्डमा राष्ट्रिय हितमा असर पार्न सक्छ। डोल्मा प्रकरणले देखाएको छ कि नीति र कानुनी सुसंगतता सँगसँगै विचार गर्नुपर्ने विषय हो, र कुनै पनि निर्णय गर्दा केवल आर्थिक लाभ वा बाह्य दबाबलाई आधार बनाउनु पर्याप्त हुँदैन।

Advance ruling, IRD द्वारा स्वामित्व प्रमाण परीक्षण, र अन्य नियामक प्रक्रियाले विवाद कम गर्न महत्वपूर्ण भूमिका खेल्छ। यसले केवल कर छुटको योग्यता सुनिश्चित गर्नु मात्र होइन, पारदर्शिता र राष्ट्रिय हितको रक्षा पनि सुनिश्चित गर्छ । यस प्रकारको पूर्वविश्लेषणले नीति र प्रशासनिक निर्णयमा निश्चितता ल्याउँछ र विदेशी लगानी वातावरणमा विश्वास बढाउन सहयोग पुर्याउँछ ।भविष्यमा DTAA लाभको निर्णयअघि, नेपालले विश्लेषणात्मक पूर्व-परीक्षण अपनाउन आवश्यक छ।

यस प्रकरणले केही महत्वपूर्ण प्रश्नहरू उठाएको छ-

-विदेशी लगानीको स्रोत प्रमाण कसरी सुनिश्चित गर्ने ? शेल कम्पनीमार्फत आएको लगानीमा कर छुट दिनु उचित हो कि होइन?

-DTAA लाभ दाबी गर्दा आन्तरिक कानुन उल्लङ्घन भएमा जिम्मेवारी कसको हुन्छ?

यी प्रश्नहरूको समाधान नेपालले आफ्नो देशको नीति, कानुन र प्रशासनिक दृष्टिकोणबाट खोज्नु आवश्यक छ। यसले केवल डोल्मा फन्ड प्रकरणको समाधान मात्र होइन, भविष्यमा हुन सक्ने विदेशी लगानीसम्बन्धी विवाद र करसम्बन्धी नीति निर्माणमा समेत मार्गदर्शन गर्ने छ ।

ताजा अपडेट

सम्बन्धित खवर

मिटरब्याज पीडितको पदयात्रा र अमलेख

असार २५ देखि सयौँ नागरिकहरू जनकपुरको तिरहुतिया गाछीदेखि हिँडेर काठमाडौँ आउँदैछन् । बसमा आए...

प्रेस काउन्सिलको अध्यक्षमा पत्रकार उमेश श्रेष्ठ मनोनित

काठमाडौं । पत्रकारहरुको नियामक निकाय प्रेस काउन्सिल नेपालको अध्यक्षमा पत्रकार उमेश श्रेष्ठ मनोनित भएका...

गाईको सट्टा गैंडालाई राष्ट्रिय जनावर बनाउन प्रस्ताव

काठमाडौँ । नेपालमा राष्ट्रिय जनावर परिवर्तनको विषय फेरि चर्चामा आएको छ । आदिवासी जनजाति...

इजिप्टले गर्यो उजुरी : के अर्जेन्टिना विश्वकपबाट बाहिरिन सक्छ ?

काठमाडौँ । इजिप्ट फुटबल फेडेरेसन (ईएफए) ले फिफामाथि औपचारिक रुपमा उजुरी दायर गरेको छ।...